Die langjährige und allgemein akzeptierte Finanztheorie zeigt, dass Diversifikation nicht nur gut ist, sondern die erwarteten Renditen pro Risikoeinheit verbessert. Leider scheint der Kryptoraum derzeit dieses Prinzip zu übersehen.

Ein "TradFi"-Äquivalent

Ein rechtzeitiger Beitrag der quantitativen Vermögensverwaltungsfirma AQR bietet ein direktes "TradFi"-Äquivalent zum Problem der Unterdiversifizierung. In dem Beitrag weist AQR-Mitbegründer und CIO Cliff Asness einen kürzlich veröffentlichten Artikel zurück, der effektiv die Frage stellt: "Warum nicht zu 100 % in Aktien investieren?" - eine Denkweise, die in Bullenmärkten tendenziell wieder auftaucht.

Du liest Crypto Long & Short, unseren wöchentlichen Newsletter mit Einblicken, Nachrichten und Analysen für professionelle Anleger. Registriere dich hier, um ihn jeden Mittwoch in deinem Posteingang zu erhalten.

Der Blog berichtet über bestimmte Grundsätze der Einführung in die Finanztheorie, die im Wesentlichen darauf hinauslaufen, dass "der Besitz eines einzigen Vermögenswerts nicht optimal ist".

Asness kehrt zu den Grundlagen der modernen Portfoliotheorie zurück, um zu zeigen, dass man zwar einen einzigen Vermögenswert besitzen kann, jedoch nicht erwartet werden sollte, dass dieser Vermögenswert im Hinblick auf das Risiko adjusted besser abschneidet als ein Portfolio diversifizierter (d. h. nicht vollständig korrelierter) Vermögenswerte.

Spielt Diversifikation eine Rolle für Krypto?

Krypto-Investoren sollten sich eine ähnliche Frage stellen: Warum nicht zu 100 % in Bitcoin investieren?

Angesichts der übermäßigen Medienaufmerksamkeit für Bitcoin werden Marktbeobachter oft noch immer "Krypto" mit "Bitcoin" gleichsetzen. Die Zulassung von Spot-Bitcoin-ETFs könnte ein wichtiger erster Schritt hin zu einer breiteren Investorenanhme sein, doch eine auffällige Abweichung von der goldenen Regel der Diversifikation ist aufgetreten.

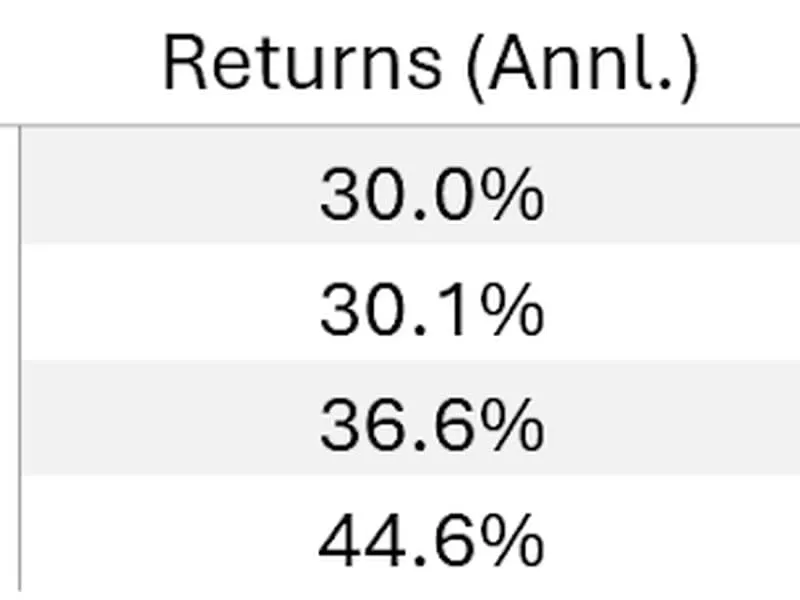

Wir betrachten vier hypothetische Krypto-Portfolios seit 2018: Nur Bitcoin und nur Ethereum (keine Diversifikation), eine gleich gewichtete Zuweisung zu Bitcoin und Ethereum (ein wenig Diversifikation) und ein passiv gewichtetes Portfolio der zehn besten nicht stabilen Krypto-Assets in einem bestimmten Monat (bessere Diversifizierung).

Das Fazit: Diversifikation spielt eine Rolle für Krypto.

Die Portfolios Nur Bitcoin und Nur Ethereum erzielten ähnliche annualisierte Renditen von etwa ~30 %, aber Nur Ethereum zeigte eine höhere Volatilität, was zu einer schlechteren risikoadjustierten Performance im Vergleich zu Bitcoin führte. Annualisierte Renditen in dieser Größenordnung mögen "Bitcoin-Bullen" und "Ethereum-Maximalisten" zufriedenstellen, aber könnten Investoren effizientere Portfolios konstruieren? Ja.

Durch die Kombination von Bitcoin und Ethereum in einem einfachen gleich gewichteten Korb der beiden Vermögenswerte beobachten wir deutlich verbesserte risikoadjustierte Renditen. Im Vergleich zu Nur Bitcoin steigt das jährliche Risiko etwas an, aber der Anstieg der Rendite übertrifft den Anstieg der Volatilität, was zu einer überlegenen risikoadjustierten Performance führt. Wenn der leichte Anstieg des Risikos gegenüber Nur Bitcoin nicht akzeptabel war für einen Investor, könnte der Investor etwas Bargeld neben dem Portfolio halten, um die Volatilität zu dämpfen und dennoch bessere Renditen zu erzielen.

Durch die Hinzufügung weiterer Vermögenswerte zum Portfolio verbesserten sich die risikoadjustierten Renditen noch weiter. Mit einem passiv gewichteten, monatlich neu ausgewogenen Portfolio der zehn besten Vermögenswerte nach zirkulierender Marktkapitalisierung blieb die jährliche Volatilität effektiv konstant im Vergleich zum gleich gewichteten BTC-ETH-Portfolio, während sich die annualisierten Renditen merklich erhöhten.

Die Ausweitung des digitalen Vermögensuniversums, um den Wertvorschlag differenzierter Blockchain-Technologien besser zu erfassen, verbesserte die risikoadjustierten Renditeeigenschaften des Portfolios.

Fazit

Trotz der kurzen und volatilen Geschichte von Krypto legen aktuelle Beweise nahe, was traditionelle Märkte immer wieder gezeigt haben: Der Besitz eines einzelnen Vermögenswerts liefert langfristig schlechtere risikoadjustierte Renditen im Vergleich zu einem Portfolio diversifizierter Vermögenswerte.