(Bloomberg Markets) -- Manchmal ist ein Stablecoin alles andere als das. Als die Silicon Valley Bank im März letzten Jahres zusammenbrach, hatte das Kryptounternehmen Circle Internet Financial Ltd. 3,3 Milliarden Dollar an Barreserven, die seinen USD Coin unterlegten, in der Bank geparkt und konnte sie nicht herausholen. Stablecoins sind Krypto-Token, deren Wert normalerweise an eine Währung wie den US-Dollar gekoppelt ist. Sie bieten Händlern eine Möglichkeit, schnell zwischen volatileren Münzen und einer Art Bargeld zu wechseln oder Geld zu halten oder zu versenden, ohne eine Bank zu benutzen. Sie können eine normale Währung auf verschiedene Weise nachbilden, vor allem durch das Halten von Vermögenswerten wie Bargeld oder Staatsanleihen, um den Wert der Münze zu stützen.

Meistgelesen von Bloomberg

Deutschlands Tage als industrielle Supermacht neigen sich dem Ende zu

Bidens Versuch, das Gedächtnisproblem anzusprechen, geht mit einem neuen Fauxpas nach hinten los

Chinas Immobilienkrise beginnt auf die ganze Welt überzugreifen

Bezos verkauft Amazon-Aktien im Wert von 2 Milliarden Dollar im ersten großen Aktienverkauf seit 2021

Putin zeigte Carlson, warum er wirklich in die Ukraine einmarschiert ist

Da etwa 8 % der USDC-Reserven in einer insolventen Bank feststeckten, erlebte der Stablecoin seine eigene Panik. Die Händler stürzten sich auf den Ausstieg und drückten den Kurs über das dramatische Wochenende, an dem die Regulierungsbehörden darüber nachdachten, was sie mit SVB machen sollten, weit unter 1 $. Nachdem die Regierung eingeschritten war, um alle Einleger der Bank zu entschädigen, erholte sich der USDC-Kurs. "Nach der Bankenkrise im letzten Jahr hat Circle die Marktinfrastruktur hinter USDC verbessert, um den stärksten, sichersten und transparentesten digitalen Dollar im Internet zu schaffen", sagt ein Circle-Sprecher.

Die Krise hat gezeigt, dass Stablecoins durch Probleme in der traditionellen Finanzwelt in Mitleidenschaft gezogen werden können. Einige befürchten jedoch, dass Stablecoins, die Ende Januar einen Marktwert von insgesamt 136 Milliarden Dollar hatten, das Potenzial haben könnten, auch die realen Märkte zu erschüttern. "Sie werden immer stärker mit dem traditionellen Finanzsystem verflochten", sagt Hilary Allen, Juraprofessorin an der American University Washington College of Law.

Diese Verflechtung setzt sich fort, da die Krypto-Manie, die ihren Höhepunkt im Jahr 2022 erreichte, wiederkehrt. BlackRock Inc., der weltweit größte Vermögensverwalter, verwaltet jetzt USDC-Reserven. Die Bank of New York Mellon Corp. verwahrt sie. Circle beantragte im Januar einen Börsengang. Cantor Fitzgerald LP verwaltet laut Geschäftsführer Howard Lutnick "viele, viele" der Vermögenswerte des größten Stablecoin, Tether. Mastercard Inc. und MoneyGram International Inc. ermöglichen Stablecoin-Zahlungen. PayPal Holdings Inc. führte im August seinen eigenen Stablecoin ein. Und JPMorgan Chase & Co. - ungeachtet der Krypto-Skepsis von CEO Jamie Dimon - erforscht ein Stablecoin-ähnliches Produkt für den Transfer von Einlagen.

Ein Grund für dieses Interesse: Stablecoins und ähnliche Produkte, die Blockchain-Ledger nutzen, können Emittenten den Einstieg in neue Bereiche wie grenzüberschreitende Zahlungen und Handelsabwicklung ermöglichen. Ein anderer: Es liegt Geld auf dem Tisch. Dank der Zinserhöhungen der US-Notenbank können Stablecoin-Emittenten Renditen von mehr als 4 % erzielen, indem sie in US-Staatsanleihen und andere traditionelle Finanzinstrumente investieren. Allein Tether hatte laut seiner Website am Ende des vierten Quartals ein direktes oder indirektes Engagement in US-Staatsanleihen im Wert von 80,3 Milliarden Dollar.

Solche Investitionen machen die Regulierungsbehörden nervös. In einem Papier vom September verglichen Forscher der Federal Reserve Bank of New York Stablecoins mit Geldmarktfonds und wiesen darauf hin, dass Investoren im Jahr 2008 aus Fonds mit größeren Engagements in Lehman Brothers und Asset-Backed Commercial Paper flohen. "Sollten Stablecoins weiter wachsen und stärker mit wichtigen Finanzmärkten, wie den Märkten für kurzfristige Finanzierungen, verflochten werden, könnten sie zu einer Quelle finanzieller Instabilität für das Finanzsystem im Allgemeinen werden", heißt es in dem Papier.

Runs auf verschiedene Stablecoins hat es bereits mehrfach gegeben. Ein großes Risiko besteht darin, dass ein solcher Ansturm die Märkte für die Vermögenswerte, die Stablecoins unterlegen, schädigen könnte. Es besteht auch die Gefahr, dass Krypto-Token im Laufe der Zeit die Struktur des Finanzsystems verändern könnten. Stablecoins könnten beginnen, Bankeinlagen zu kannibalisieren, eine wichtige Quelle billiger Finanzierung für Kreditgeber, sagt Austin Campbell, ein außerordentlicher Assistenzprofessor mit Spezialisierung auf Krypto und Finanzen an der Columbia Business School. "Das wahre Risiko ist die Entflechtung von Zahlungen und Krediten", sagt er.

Auf dem Weg dorthin könnten Krypto-Token auch den Verbraucherschutz aushöhlen. "Stablecoins behaupten, dass sie eins zu eins mit dem Dollar konvertierbar sind, aber in der Praxis sind sie weniger sicher, weniger stabil und weniger reguliert als traditionelle Geldformen", sagte die Gouverneurin der Federal Reserve, Michelle Bowman, in einer Rede am 17. Oktober an der Harvard University.

Wenn es um Transparenz geht, wird den Emittenten von Stablecoins oft ein Mangel an Transparenz vorgeworfen - insbesondere den größten Akteuren. Die US Commodities Futures Trading Commission verhängte 2021 eine Geldstrafe gegen Tether, nachdem sie festgestellt hatte, dass dessen Behauptungen, vollständig durch US-Dollar gedeckt zu sein, unwahr waren. Tether stimmte der Zahlung zu, ohne die Vorwürfe zuzugeben oder zu bestreiten. Cantor Fitzgerald-CEO Lutnick sagt, sein Unternehmen habe die Vermögenswerte von Tether überprüft. "Sie haben das Geld, das sie vorgeben zu haben", sagte er im Januar in einem Interview mit Bloomberg Television. Das auf den Britischen Jungferninseln ansässige Unternehmen hat noch keine formelle, unabhängige Prüfung darüber vorgelegt, wie es seine Münzen absichert.

Es gibt auch Fragen zur Regulierung, selbst wenn die Emittenten über Lizenzen oder Satzungen zur Verwahrung von Vermögenswerten oder zur Übermittlung von Geld verfügen. "Viele dieser Emittenten unterliegen zwar der staatlichen Aufsicht, aber nicht der vollständigen Regulierung, die für Banken gilt, wie z. B. Kapitalanforderungen und Bankenaufsicht", sagte Bowman in ihrer Rede. Sie schlug vor, dass für Stablecoins die gleichen Vorschriften gelten sollten wie für Banken.

Stablecoins wie Banken zu behandeln, könnte auch bedeuten, dass Sicherheitsnetze wie eine Einlagensicherung und eine Liquiditätssicherung durch die Fed bereitgestellt werden. Juraprofessor Allen befürchtet, dass dies die alltägliche Finanzwelt nur näher an die kasinoähnliche Welt des Kryptohandels heranführen würde, der derzeit die Hauptanwendung für Stablecoins ist. Obwohl Stablecoins auch einige Ähnlichkeiten mit Geldmarktfonds aufweisen, hat sich die Branche gegen die Idee gewehrt, dass die Token als Wertpapiere reguliert werden sollten.

Die Stablecoin-Gesetzgebung steckt im Kongress fest, und die Bundesbehörden streiten darüber, wie die Branche zu regulieren ist. Inmitten der regulatorischen Unsicherheit hat die Durchsetzung der Vorschriften gegen Stablecoin-Anbieter zugenommen. Anfang 2023 erhielt der in den USA ansässige Emittent Paxos eine Mitteilung der US-Börsenaufsichtsbehörde (Securities and Exchange Commission), dass sie beabsichtige, das Unternehmen wegen des Verkaufs eines nicht registrierten Wertpapiers, des Stablecoins der Marke BUSD von Binance, zu verklagen. Paxos behauptete, dass BUSD kein Wertpapier sei und gab eine Erklärung ab, in der es der SEC widersprach. Die Aufsichtsbehörde hat keine Klage eingereicht. Paxos stoppte die Ausgabe neuer BUSD nach einer Anordnung des New York Department of Financial Services.

Etwa zur gleichen Zeit erhob die SEC Anklage gegen Terraform Labs, den Emittenten des zusammengebrochenen Stablecoins TerraUSD, wegen Betrugs an Investoren. Gegen den Gründer Do Kwon wird ebenfalls Anklage erhoben. Dieser Coin funktionierte anders als fiat-gestützte Coins - er war an den Wert eines anderen Krypto-Coins namens Luna gekoppelt und lockte Anleger mit unhaltbaren 20 % Rendite in Apps. Seine Auflösung vernichtete Milliarden von Dollar und trug dazu bei, den Kryptozusammenbruch auszulösen, der den Betrug an der FTX-Börse aufdeckte.

Angesichts der Schwierigkeiten einiger Kryptounternehmen haben sich die Giganten des traditionellen Finanzwesens in den Kampf gestürzt, weil sie glauben, dass sie eine Lücke füllen und den Regulierungsbehörden auf halbem Weg entgegenkommen können. "Alle großen Akteure auf dem Markt versuchen, sich zu positionieren: 'Wie können wir der größte Stablecoin-Player von allen sein?'", sagt Seamus Rocca, CEO der Xapo Bank in Gibraltar. "Denn warum sollten wir dieses Geschäft an Tether abgeben? That's what's going on."

Viele der traditionellen Unternehmen sagen, sie hätten Angst, eine Innovation zu verpassen. Alex Holmes, CEO von MoneyGram, vergleicht Stablecoins mit Napster. Der Austausch digitaler Dateien ebnete den Weg für Online-Musik und Streaming-Dienste. "Es hat nicht lange gedauert, bis Apple und andere es herausgefunden haben. Es hat sich unglaublich schnell verbreitet", sagt Holmes. In ähnlicher Weise können Wertmarken, die die Nutzer in eine lokale Währung umtauschen, eine Lösung für Zahlungen sein, sagt er. "Das Netz ist eine Technologie. Wenn Sie ein Unternehmen wie MoneyGram, Visa oder Mastercard sind, können Sie damit beginnen, die Grenzen auszuloten.

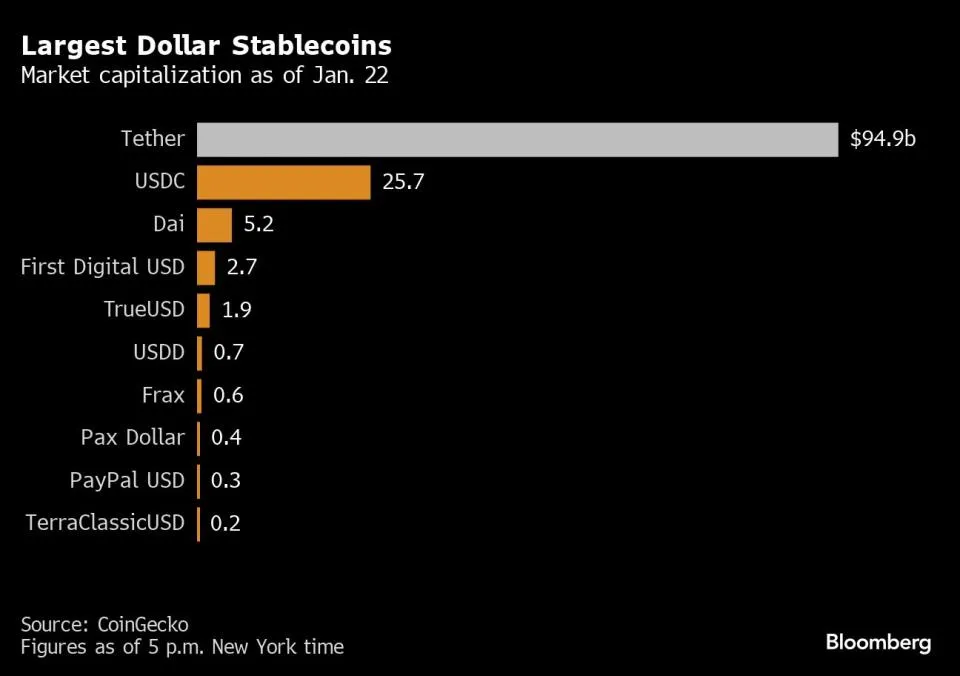

Der Zahlungsriese PayPal arbeitete mit Paxos zusammen, um seinen Stablecoin herauszugeben, den er auf seiner App und Website anbietet. Laut CoinGecko, einer Krypto-Daten-Website, hatte der Token am 22. Januar einen Gesamtmarktwert von 301 Millionen US-Dollar. "PayPal hat einfach erkannt, dass ein Stablecoin sehr transformativ für ihr Geschäft sein könnte", sagt Charles Cascarilla, CEO von Paxos. "Sie haben sehr hart gearbeitet, um dies ihren Kunden anbieten zu können."

Der auf Stablecoin basierende Geldversanddienst von MoneyGram läuft auf einer kleineren Blockchain namens Stellar. Da nicht viele Menschen Stellar-Brieftaschen besitzen, ist die Nutzung wahrscheinlich gering. Andere Unternehmen sind an Versuchen beteiligt, vor allem außerhalb der USA. Mastercard kündigte im Juni eine Testversion seines Multi Token Network in Großbritannien an. Das Netzwerk testet Anwendungsfälle auf der Grundlage von Deposit-Token - stablecoinähnlichen Token, die durch Bankeinlagen gesichert sind. Zu den potenziellen Anwendungen gehören nach Angaben des Unternehmens Handelsfinanzierungen, Immobilien und grenzüberschreitende Zahlungen. "Wir arbeiten darauf hin, einige dieser Anwendungsfälle in Großbritannien zu realisieren", sagt Raj Dhamodharan, Executive Vice President bei Mastercard.

In den USA befindet sich JPMorgan in der Anfangsphase der Erforschung von Deposit-Tokens für grenzüberschreitende Zahlungen und Abrechnungen. Der Gedanke dahinter ist, dass solche Token in die traditionellen Bankpraktiken integriert werden können und den geltenden Gesetzen voll entsprechen. In einem JPMorgan-Papier wird behauptet, dass Deposit-Token schließlich "eine weit verbreitete Form von Geld innerhalb des Ökosystems digitaler Vermögenswerte werden, so wie kommerzielles Bankgeld in Form von Bankeinlagen heute über 90 % des zirkulierenden Geldes ausmacht". Mastercard arbeitet an mehreren Pilotprojekten für ein anderes Stablecoin-ähnliches Instrument - digitale Zentralbankwährungen, bei denen es sich im Wesentlichen um von Zentralbanken ausgegebene Token handelt - unter anderem in Hongkong und Australien. Selbst die zahme CBDC-Version lässt die Fed jedoch zögern. "Wenn ein CBDC nicht richtig konzipiert ist, könnte er das Bankensystem stören und zu einer Disintermediation führen", sagte Bowman in ihrer Harvard-Rede.

Nichtkrypto-Finanzunternehmen konzentrieren sich eher darauf, einen Zeh in die Technologie zu stecken, und sei es nur, um sicherzugehen, dass sie nicht außen vor bleiben, wenn sie sich durchsetzt. "Wir sind nicht dazu da, die Gewinner auszuwählen und zu bestimmen, welches das richtige Währungsformat ist", sagt Dhamodharan. "Unsere Aufgabe ist es, dafür zu sorgen, dass wir alle in Frage kommenden Währungsformate unterstützen und den Markt entscheiden lassen, wohin er sich entwickelt.

Kharif und Yang berichten über Kryptowährungen für Bloomberg News. Kharif ist in Portland, Oregon, und Yang ist in New York.

Meistgelesen von Bloomberg Businessweek

Die Geheimwaffe von OpenAI ist Sam Altmans 33-jähriger Leutnant

Wie Jack Dorseys Plan, Elon Musk zur Rettung von Twitter zu bewegen, in die Hose ging

Es ist an der Zeit, über diese Taylor Swift Super Bowl Wetten zu sprechen

Einblick in einen Privatjet-Club, in dem alles schiefgelaufen ist

Ein winziger Fonds geht einen großen Short auf die Fälligkeitsmauer für Unternehmensanleihen ein

©2024 Bloomberg L.P.