Quadratisches Verfallen von Bitcoin- und Ethereum-Optionen in Milliardenhöhe

Die bevorstehende quartalsweise Fälligkeit von Bitcoin (BTC) und Ethereum (ETH) Optionen im Wert von mehreren Milliarden Dollar könnte bullishe Preisvolatilität hervorrufen, so Beobachter.

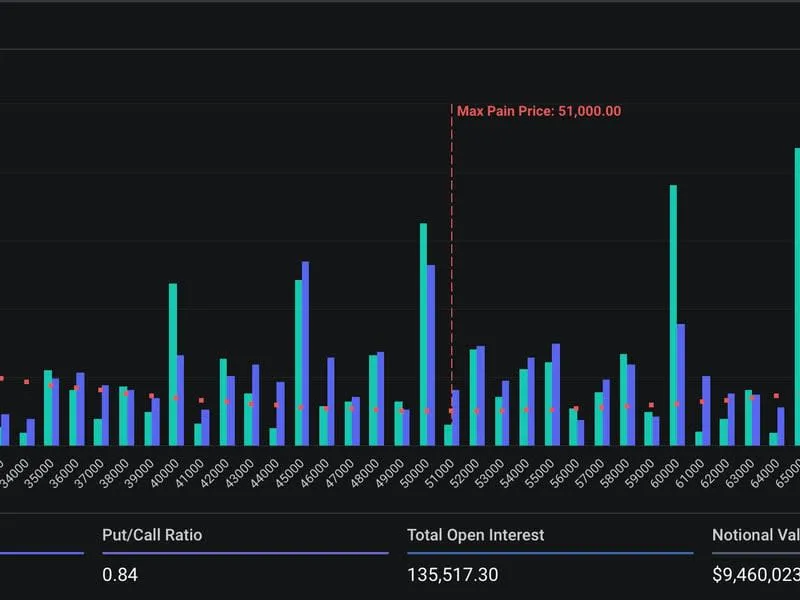

Große Fälligkeit bei Deribit

Am Freitag um 08:00 UTC wird Deribit, die weltweit führende Kryptowährungs-Optionsbörse, quartalsweise Verträge im Wert von 15,2 Milliarden Dollar begleichen. Bitcoin-Optionen machen 62 % des gesamten Nennbetrags aus, während Ether-Optionen den Rest ausmachen.

Der Fälligkeitsbetrag von 15 Milliarden Dollar ist einer der größten in der Geschichte der Börse, wie Daten von Deribit zeigen. Die Fälligkeit wird 40 % und 43 % des gesamten nichtionalen Open Interesses von Bitcoin und Ethereum über die Laufzeiten auslöschen.

Erklärung zu optionalem Open Interest

Der nichtionale Open Interest bezieht sich auf den Dollarwert der Anzahl aktiver Verträge zu einem bestimmten Zeitpunkt. Auf Deribit stellt ein Optionsvertrag eine BTC und eine ETH dar. Die Börse macht mehr als 85 % des globalen Krypto-Optionsmarktes aus. Ein Call-Option ist ein Finanzvertragstyp, der dem Käufer das Recht gibt, aber nicht die Verpflichtung, ein zugrunde liegendes Asset zu einem festgelegten Preis zu einem späteren Zeitpunkt zu kaufen. Ein Put gibt das Recht zu verkaufen.

Luuk Strijers, Chief Commercial Officer bei Deribit, sagte, dass große Mengen an Optionen voraussichtlich „in-the-money“ verfallen werden, was Aufwärtsdruck oder Volatilität in den Markt bringen könnte.

Theoretische Erklärungen und Prognosen

Während des letzten Bullenmarktes korrigierten Bitcoin und Ethereum konsequent nach unten in Richtung ihrer jeweiligen maximalen Schmerzpunkte, nur um nach der Fälligkeit die Rallye fortzusetzen.

Ähnliche Dynamiken könnten im Spiel sein, so Strijers.

David Brickell, Leiter für internationale Distribution bei der in Toronto ansässigen Krypto-Plattform FRNT Financial, sagte, dass Absicherungsaktivitäten von Händlern oder Marktmachern die Volatilität steigern könnten.

Wenn Marktmacher Short-Gamma sind oder Short-Optionspositionen halten, kaufen sie hoch und verkaufen niedrig, um ihre Bücher abzusichern und die Preise möglicherweise zu verstärken.