Geopolitische Spannungen fördern Interesse an "Entwertungsgeschäften"

Steigende geopolitische Spannungen und zunehmende Ängste vor potenziellen Katastrophen haben das Interesse an sogenannten „Entwertungsgeschäften“ geweckt. Während Gold als Rohstoff und in Form verwandter Aktien ein unmittelbarer Profiteur ist, sind auch Kryptowährungen, insbesondere Bitcoin, bereit, davon zu profitieren. Da der Krieg in der Ukraine weiterhin schwelgt, der Krieg im Nahen Osten weiter lodert, China seinen Säbel über Taiwan rasselt und die US-Wahlprognosen in der Luft liegen, erscheinen Bitcoin-Aktien attraktiver.

Einfluss der Wahlen in den USA

Der Faktor, der am nächsten ansteht, ist die Wahl. Egal, wer gewinnt, der Ausgang wird den Pessimisten auf beiden Seiten Anlass geben, in wahrgenommene Schutzanlagen wie Krypto zu investieren. Aus regulatorischer Sicht wird ein Sieg Trumps wahrscheinlich aktiv unterstützend für Bitcoin und ähnliche Investitionen sein.

In der Zwischenzeit blicken Wall-Street-Analysten auf Marathon Digital (NASDAQ:MARA) und HIVE Digital Technologies (NASDAQ:HIVE), zwei nordamerikanische Bitcoin-Mining-Unternehmen, als potenzielle kurzfristige Gewinner. Werfen wir einen genaueren Blick auf sie.

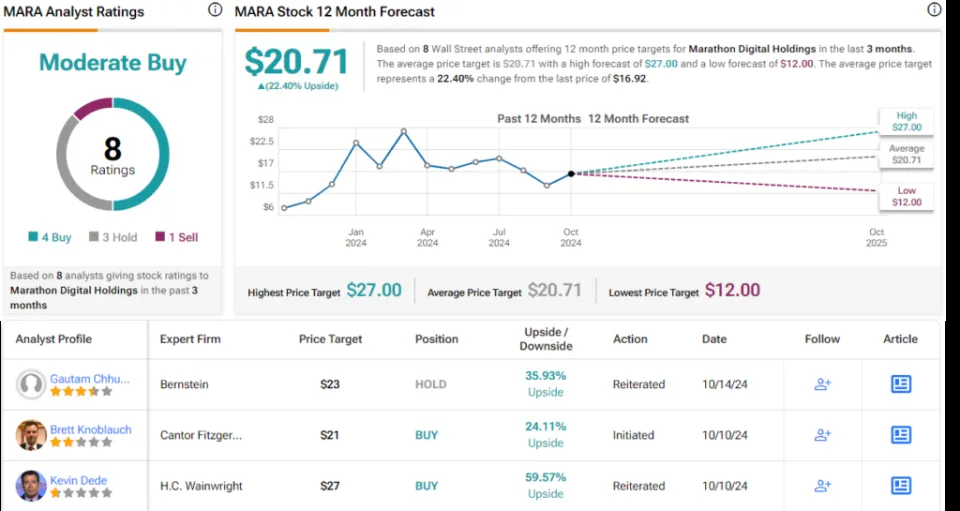

Marathon Digital Holdings

Zum einen gibt es Marathon Digital Holdings, den Bitcoin-Miner im Wert von ~5 Milliarden USD mit Betrieben in Texas, North Dakota und Nebraska sowie in Paraguay und den VAE. Marathon, auch Mara genannt, verfügt über insgesamt 14 Rechenzentren mit einer aktivierten Rechenkapazität von 36,9 EH/s, die ungefähr 1 Gigawatt Leistung nutzen. Im Kern besteht dieses Netzwerk aus 267.798 Bitcoin-Miner-Anlagen.

Finanziell berichtete Mara enttäuschende Ergebnisse im letzten Quartal, 2Q24. Obwohl die Einnahmen im Jahresvergleich um 77,5 % auf 145,1 Millionen USD stiegen, lag der Betrag fast 12 Millionen USD unter der Prognose. Am Ende der Bilanz fiel der Verlust von 72 Cent pro Aktie um 63 Cent pro Aktie schlechter aus als erwartet.

Diesen Monat berichtete das Unternehmen jedoch über solide operative Fortschritte. Die oben erwähnte energisierte Hashrate von 36,9 EH/s spiegelt den 5%igen Anstieg von Monat zu Monat im September wider. Ebenso generierte Mara im September 705 Bitcoins, ein Anstieg von 5 % gegenüber August, mit einer durchschnittlichen Produktionsrate von 23,5 Bitcoin pro Tag. Das Unternehmen verkaufte im letzten Monat keine seiner Bitcoin-Bestände und hielt am 30. September 26.842 uneingeschränkte Bitcoin-Vermögenswerte.

Die Kombination aus steigenden Einnahmen und konstantem Bitcoin-Produktionswachstum veranlasste Cantor-Fitzgerald-Analyst Brett Knoblauch zu einem optimistischen Ausblick auf die Aktie. Knoblauch schrieb über das Unternehmen: „Wie andere an der Börse notierte Miner ist MARA eine Möglichkeit, Bitcoin zu spielen. MARA besitzt mehr als 250.000 Bitcoin-Mining-Maschinen über sein Portfolio an eigener und geleaster Infrastruktur mit insgesamt 1,1 GW. Historisch gesehen betrachteten wir MARA als suboptimale Möglichkeit, in Bitcoin zu investieren, angesichts seiner Strategie, sich auf Dritte zu verlassen, um seine Maschinen zu hosten. Es hat jedoch den Kurs geändert und konzentriert sich jetzt darauf, Bitcoin-Mining-Infrastruktur zu besitzen und zu betreiben, was es MARA ermöglichen wird, seine gesamten Kosten für das Mining signifikant zu senken.“

Die jüngste Abwertung der Aktie – MARA-Aktien sind in diesem Jahr um 28 % gefallen – und ihr Potenzial in einem Umfeld steigender Bitcoin-Preise führt Knoblauch zu der Vorhersage eines Gewinns der Aktien: „Letztendlich sehen wir, dass MARA von zukünftigen Bitcoin-Preissteigerungen profitiert, und wir glauben, dass der Markt Verbesserungen der Rentabilität, die MARA liefern wird, wenn es das Geschäft vertikalisieren, unterschätzt und dass der aktuelle Kurs der Aktie attraktiv ist.“

Der Analyst bewertet MARA-Aktien mit einem Übergewicht (d. h. Kaufen) und gibt ein Kursziel von 21 USD an, das auf einen einjährigen Gewinn von 24 % für die Aktie hinweist. (Um Knoblauchs Erfolgsbilanz zu beobachten, klicken Sie hier)

Der Konsens der Analysten ist hier ein Moderates Kaufen, basierend auf 8 Bewertungen, darunter 4 Kaufen, 3 Halten und 1 Verkaufen. Das durchschnittliche Kursziel der Aktien von 20,71 $ impliziert einen einjährigen Gewinn von 22,5 % vom aktuellen Handelspreis von 16,92 $. (Siehe MARA-Aktienprognose)

HIVE Digital Technologies

Die nächste Aktie auf unserer Liste ist HIVE Digital Technologies, ein Bitcoin-Miner, der einen Schlüssel zur Diversifizierung der Einnahmequellen gefunden hat – die Technologie, die benötigt wird, um Bitcoin effektiv zu minen, kann auf andere Anwendungen wie Hochleistungskomponenten von Computern, Cloud Computing und KI angewendet und an Dritte vermietet werden. Das Unternehmen ging 2017 an die Börse und war damit der erste Kryptominer, der diesen Schritt wagte.

HIVE betreibt sein Rechenzentrumsnetzwerk in Neubraunschweig, Kanada, in Schweden und Island. Diese Standorte bieten ähnliche Vorteile: nördliche Lagen mit kühlen, konstanten Klimabedingungen sowie verfügbare Quellen für Wasserkraft und geothermische Energie. Das Unternehmen hat diese Vorteile genutzt, um Rechenzentren auszubauen, die hohe Kapazität mit sauberer Energie kombinieren. Die Rechenzentren von HIVE betreiben eine Flotte kommerzieller GPUs, ungefähr 38.000 an der Zahl und basierend auf der Chipptechnologie von Nvidia. HIVE vermietet GPU-Server an Kunden, die Hochleistungsrechenverfahren und KI-Anwendungen erfordern.

Im September generierten die Krypto-Mining-Aktivitäten von HIVE 112 Bitcoin, genauso viel wie im August, und hielt am 30. September 2.604 Bitcoin in seinem Portfolio. Das Unternehmen hatte im Monat eine durchschnittliche Hashrate von über 5,3 EH/s und beendete den Monat mit einer Rate von 5,6 EH/s.

Die Gesamttätigkeit von HIVE brachte dem Unternehmen im ersten Quartal des Geschäftsjahres 2025, das am 30. Juni dieses Jahres endete, 32,2 Millionen USD an Einnahmen ein, was einem Anstieg von 37 % gegenüber dem Vorjahreszeitraum entspricht und 5,16 Millionen USD über der Prognose lag. Die EPS des Unternehmens von 3 Cent pro Aktie lagen um 4 Cent besser als erwartet. Die Bitcoin-Mining-Operationen des Unternehmens generierten 29,6 Millionen USD an Einnahmen, während das Rechenzentrumsgeschäft 2,6 Millionen USD einbrachte. HIVE baute während des ersten Quartals des Geschäftsjahres 449 Bitcoin ab.

Für Northland-Analyst Mike Grondahl bietet HIVE einen soliden Einstieg in die hochtechnologische Exposition. Wie er das Unternehmen beschreibt: „HIVE ermöglicht energieeffiziente und nachhaltige Bitcoin-Mining-Operationen über kohlenstofffreie Energiequellen (hauptsächlich Wasserkraft) und expandiert schnell in den Bereich HPC/AI/GPU-Rechenzentren. Wir glauben, dass alle Geschäftsbereiche (BTC-Mining, GPU-Vermietung und HPC) strategisch für weiteres Wachstum positioniert sind und auf jüngsten bemerkenswerten Ankündigungen aufbauen.“

Diese Grundlage gibt HIVE ein solides Potenzial für profitable Operationen, und Grondahl fährt fort: „Unter Verwendung unserer Prognosen für das Geschäftsjahr 26 von 201,3 Millionen USD und 85,6 Millionen USD für adj. EBITDA tradet HIVE bei 1,0x EV/Revenue und bei 2,1x EV/Adj. EBITDA, während Wettbewerber zu viel höheren Vielfachen handelten. Dies stellt eine attraktive Investmentmöglichkeit dar. Angesichts der konstanten operativen Leistung, der geringen Gemeinkosten und der branchenführenden Effizienz von HIVE bietet der aktuelle Rabatt einen schönen Einstiegspunkt in die zweite Hälfte des Jahres 2024 und 2025. Wenn das Unternehmen mehr Sichtbarkeit bei den Aktienmärkten erlangt und weiterhin robuste Finanzergebnisse liefert, könnte sich seine Bewertung verbessern und die Lücke zu den Wettbewerbern mit höherem Vielfachen verkleinern.“

Um seine Position zu quantifizieren, gibt der Analyst der Aktie ein Outperform-Rating (d. h. Kaufen) und ergänzt dies mit einem Kursziel von 5,50 USD, was ein Aufwärtspotenzial von 65 % auf ein Jahr hinaus signalisiert. (Um die Erfolgsbilanz von Grondahl zu sehen, klicken Sie hier)

Das Konsensrating „Starker Kauf“ für HIVE-Aktien ist einstimmig, basierend auf 5 aktuellen positiven Analystenbewertungen. Die Aktien, die mit 3,33 USD bewertet sind, haben ein durchschnittliches Kursziel von 6,30 USD, was ein Aufwärtspotenzial von 89 % für die nächsten 12 Monate nahelegt. (Siehe HIVE-Aktienprognose)

Weitere gute Ideen für Aktien, die zu attraktiven Bewertungen handeln, finden Sie in TippRanks' Best Stocks to Buy, ein Tool, das alle aktienbezogenen Erkenntnisse von TipRanks vereint.

Haftungsausschluss: Die in diesem Artikel geäußerten Meinungen stammen ausschließlich von den vorgestellten Analysten. Der Inhalt dient ausschließlich Informationszwecken. Es ist sehr wichtig, eine eigene Analyse durchzuführen, bevor man irgendeine Investition tätigt.