Bitcoin hat das Versprechen, eine globale dezentralisierte digitale Währung zu sein, nicht erfüllt und wird immer noch kaum für seriöse Überweisungen genutzt. Die jüngste Genehmigung eines ETF ändert nichts daran, dass Bitcoin weder als Zahlungsmittel noch als Investition geeignet ist.

Am 10. Januar hat die US Securities and Exchange Commission (SEC) Spot Exchange-Traded Funds (ETFs) für Bitcoin genehmigt. Für Befürworter bestätigt die formale Genehmigung, dass Bitcoin-Investitionen sicher sind und die vorangegangene Rallye ein unaufhaltsamer Triumph ist. Wir sind anderer Meinung und betonen, dass der faire Wert von Bitcoin immer noch null ist. Für die Gesellschaft ist ein erneuter Boom-Bust-Zyklus von Bitcoin eine schreckliche Aussicht. Die Kollateralschäden werden massiv sein, einschließlich der Umweltschäden und der letztendlichen Umverteilung von Reichtum auf Kosten der weniger Sophistizierten.

Ein Beitrag im ECB-Blog im November 2022 entlarvte die falschen Versprechen von Bitcoin und warnte vor den sozialen Gefahren, wenn sie nicht wirksam adressiert werden.

Lesen Sie mehr: Bitcoin-ETF-Genehmigung vergleichbar mit "Des nackten Kaisers neuer Kleidung", sagen EZB-Beamte

Wir argumentierten, dass Bitcoin sein ursprüngliches Versprechen, eine globale dezentralisierte digitale Währung zu werden, nicht erfüllt hat. Wir zeigten auch, dass das zweite Versprechen von Bitcoin, ein Finanzanlage zu sein, dessen Wert unaufhaltsam steigen würde, ebenso falsch war. Wir warnten vor den Risiken für die Gesellschaft und die Umwelt, falls die Bitcoin-Lobby mit der ungewollten Hilfe der Gesetzgeber eine Blase neu starten könnte, indem sie eine wahrgenommene Segnung geben würde, wo ein Verbot erforderlich wäre (Bindseil, Schaaf und Papsdorf, 2022).

Leider haben sich all diese Risiken verwirklicht.

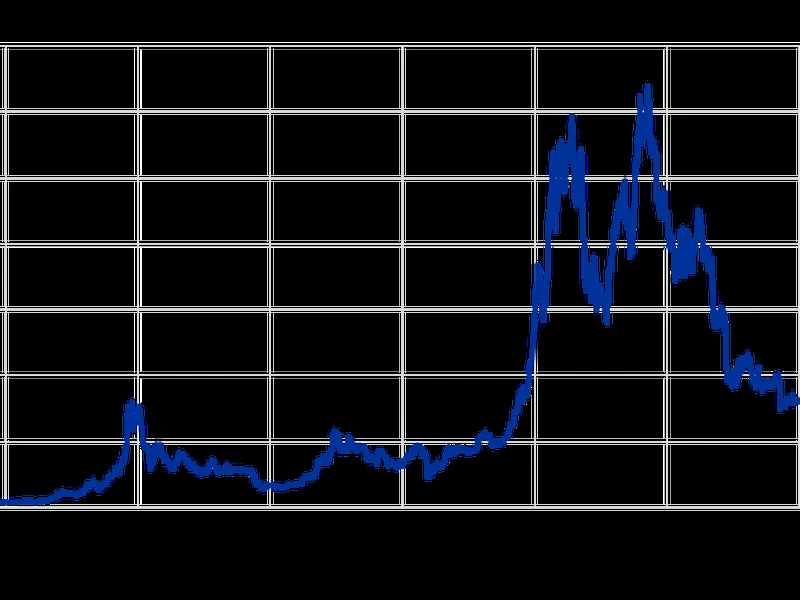

Aber obwohl all dies bekannt war und der Ruf der gesamten Kryptoszene durch eine lange und wachsende Liste weiterer Skandale geschädigt wurde, hat sich Bitcoin seit Ende Dezember 2022 von knapp unter 17.000 USD auf über 52.000 USD erholt. Kleine Investoren kehren langsam in den Kryptomarkt zurück, auch wenn sie sich noch nicht so kopfüber hineinstürzen wie vor drei Jahren (Bloomberg, 2024).

Marktkapitalisierung von Bitcoin, Milliarden USD

Warum also springt diese tote Katze so hoch?

Für viele wurde die Rallye im Herbst 2022 durch die Aussicht auf eine bevorstehende Wende in der Zinspolitik der US Federal Reserve, die Halbierung der BTC-Mining-Belohnungen im Frühjahr und später die Genehmigung des Bitcoin-Spot-ETFs durch die SEC eingeleitet.

Niedrigere Zinsen hätten das Risikoappetit der Investoren erhöht[2] und die Genehmigung des Spot-ETFs hätte die Schleusen für Wall Street für Bitcoin geöffnet. Beides versprach große Kapitalzuflüsse - der einzige effektive Treibstoff in einer spekulativen Blase.

Dennoch könnte sich das als Strohfeuer erweisen. Obwohl das eintretende Geld kurzfristig unabhängig von den Fundamentaldaten einen großen Einfluss auf die Preise haben kann, werden die Preise langfristig schließlich zu ihren tatsächlichen Werten zurückkehren (Gabaix und Koijen, 2022). Und ohne jeglichen Cashflow oder andere Erträge ist der faire Wert eines Vermögenswertes null. Losgelöst von ökonomischen Grundlagen ist jeder Preis gleichermaßen (un)plausibel - eine fantastische Bedingung für Scharlatane.

Ebenso ändert die Verwendung von ETFs als Finanzierungsinstrument die faire Bewertung der zugrunde liegenden Vermögenswerte nicht. Ein ETF mit nur einem Vermögenswert dreht seine tatsächliche finanzielle Logik auf den Kopf (obwohl es in den USA andere gibt). ETFs zielen normalerweise darauf ab, das Risiko durch den Besitz vieler einzelner Wertpapiere auf dem Markt zu diversifizieren. Warum sollte jemand Gebühren an einen Vermögensverwalter für die Verwahrung von nur einem Vermögenswert zahlen - anstatt den Verwahrer direkt zu verwenden, der in den meisten Fällen eine riesige Krypto-Börse ist, oder sogar die Münzen kostenlos ohne Zwischenhändler zu halten? Darüber hinaus gab es bereits andere einfache Möglichkeiten, um eine notierte Exposition gegenüber Bitcoin zu erlangen oder Bitcoins ohne Vermittlung zu kaufen. Das Problem war nie ein Mangel an Möglichkeiten zur Spekulation mit Bitcoin - sondern vielmehr, dass es nur um Spekulation geht (Cohan, 2024). Schließlich ist es unglaublich ironisch, dass die Krypto-Einheit, die angetreten war, um das verteufelte etablierte Finanzsystem zu überwinden, konventionelle Vermittler benötigte, um sich einer breiteren Gruppe von Investoren zu verbreiten.

Die Halbierung der BTC-Mining-Belohnungen wird Mitte April stattfinden. Nachdem das Bitcoin-Netzwerk 210.000 Blöcke schürft, etwa alle vier Jahre, wird die Blockbelohnung, die Bitcoin-Minern für die Bearbeitung von Transaktionen gegeben wird, halbiert. Die aktuelle Grenze von 900 BTC pro Tag wird dann auf 450 reduziert. Die Halbierung verringert die Bitcoin-Belohnungen für das Minen, obwohl es weiterhin kostenintensiv bleibt. In der Vergangenheit wurden solchen Halbierungen steigende Preise folgen. Aber wenn dies ein zuverlässiges Muster war, wäre der Anstieg bereits vollständig eingepreist (manche behaupten, dass dies der Fall war).

Während die aktuelle Rallye von vorübergehenden Faktoren angetrieben wird, gibt es drei strukturelle Gründe, die ihre scheinbare Widerstandsfähigkeit erklären können: die fortgesetzte Manipulation des "Preises" in einem unregulierten Markt ohne Aufsicht und ohne fairen Wert, die wachsende Nachfrage nach der "Währung des Verbrechens" und die Mängel in den Beurteilungen und Maßnahmen der Behörden.

Die Geschichte von Bitcoin war von Preismanipulationen und anderen Arten von Betrug geprägt. Dies dürfte nicht sehr überraschend sein für einen Vermögenswert, der keinen fairen Wert hat. Kryptobörsen wurden wegen Betrugs während der ersten Zyklen geschlossen und die Betreiber strafrechtlich verfolgt.[3] Auch im letzten Aufschwung des vergangenen Jahres blieb die Preisfindung zweifelhaft. Eine Analyse (Forbes, 2022) von 157 Kryptobörsen ergab, dass 51% des täglichen Bitcoin-Handelsvolumens wahrscheinlich betrügerisch sind.[4]

Durch den deutlichen Rückgang des Handelsvolumens während des jüngsten schweren Abschwungs, genannt "Kryptowinter", könnte die Manipulation effektiver geworden sein, da Marktinterferenzen bei geringer Liquidität stärkere Auswirkungen haben. Laut einer Schätzung betrug das durchschnittliche Handelsvolumen von Bitcoin zwischen 2019 und 2021 etwa 2 Millionen Bitcoins, verglichen mit mageren 500.000 im Jahr 2023 (Athanassakos und Seeman, 2024).

Kritiker weisen oft darauf hin: Ein Schlüsselnutzen von Kryptowährungen ist die Finanzierung von Terrorismus und Verbrechen wie Geldwäsche und Erpressungssoftware. Die Nachfrage nach diesem berüchtigten Nutzen ist groß - und wächst.

Trotz des Marktabschwungs ist das Volumen illegaler Transaktionen weiter gestiegen. Die Bandbreite möglicher Anwendungen ist breit.

Die internationale Gemeinschaft hat anfangs das Fehlen positiver sozialer Nutzen von Bitcoin anerkannt. Gesetzgeber zögerten, Regeln konkret zu fassen aufgrund der abstrakten Natur von Richtlinien und Bedenken wegen der Abweichung von traditionellen Finanzanlagen durch Bitcoin. Druck von gut finanzierten Lobbyisten und Social-Media-Kampagnen zwang jedoch zu Kompromissen, die als teilweise Genehmigung von Bitcoin-Investitionen verstanden wurden (The Economist, 2021).

In Europa zielte die Markets in Crypto Assets Regulation (MiCA) vom Juni 2023 darauf ab, betrügerische Emittenten und Händler von Krypto-Einheiten einzudämmen, trotz anfänglicher Absichten gegenüber echten Krypto-Assets, jedoch mit einem eventualen Fokus auf Stablecoins und Dienstleistungsanbietern, obwohl ohne die Regulierung und Beschränkung von Bitcoin an sich. Gleichzeitig könnten weniger informierte Außenstehende den falschen Eindruck haben, dass mit MiCA auch Bitcoin reguliert und sicher wäre.

In den USA umfasste der Ansatz der SEC zu Bitcoin-ETFs zunächst Kompromisse, die Futures-ETFs bevorzugten, aufgrund ihrer vermeintlich geringeren Volatilität und des niedrigeren Risikos einer Preismanipulation. Eine gerichtliche Entscheidung im August 2023 zwang die SEC jedoch zur Autorisierung von Spot-ETFs, was zu einer signifikanten Marktrallye führte.[6]

Weder die Vereinigten Staaten noch die EU haben bisher wirksame Maßnahmen ergriffen, um den Energieverbrauch von Bitcoin anzugehen, trotz Nachweise seiner enormen negativen Umweltauswirkungen.

Die dezentrale Natur von Bitcoin stellt Herausforderungen für Behörden dar, die manchmal zu einer unnötigen regulatorischen Fatalismus führen. Aber Bitcoin-Transaktionen bieten eher Pseudonymität als vollständige Anonymität, da jede Transaktion mit einer eindeutigen Adresse in der öffentlichen Blockchain verknüpft ist. Daher war Bitcoin ein verfluchtes Werkzeug für die Anonymität, das illegale Aktivitäten erleichtert und zur rechtlichen Verfolgung von Straftätern durch die Rückverfolgung von Transaktionen geführt hat (Greenberg, 2024).

Es scheint auch falsch, dass Bitcoin keiner starken Regulierung unterliegen sollte, die es praktisch verbietet. Der Glaube, dass man vor dem effektiven Zugriff der Strafverfolgungsbehörden geschützt ist, kann sehr trügerisch sein, auch für dezentrale autonome Organisationen (DAO). DAOs sind mitgliedergeführte digitale Gemeinschaften ohne zentrale Führung, die auf Blockchain-Technologie basieren. Ein aktueller Fall betraf BarnBridge DAO, das von der SEC mit mehr als 1,7 Millionen USD bestraft wurde, weil es versäumt hatte, das Angebot und den Verkauf von Krypto-Wertpapieren zu registrieren. Trotz des Autonomieanspruchs einigte sich das DAO nach dem Druck der SEC auf eine Strafe. Wenn Verwalter dezentraler Infrastrukturen identifiziert werden, können die Behörden sie effektiv verfolgen, was die Grenzen der behaupteten Autonomie aufzeigen.

Dieses Prinzip gilt auch für Bitcoin. Das Bitcoin-Netzwerk hat eine Governance-Struktur, in der Rollen identifizierten Personen zugewiesen werden. Behörden könnten entscheiden, dass diese aufgrund des groß angelegten illegalen Zahlungsverkehrs mittels Bitcoin strafrechtlich verfolgt werden sollten. Dezentrale Finanzen können so reguliert werden, wie es der Gesetzgeber für notwendig hält.

Aktuelle Entwicklungen, wie erhöhte Geldbußen für laxere Kontrollen (Noonan und Smith, 2024). und die Zustimmung der EU, die Regeln zur Bekämpfung der Geldwäsche für Krypto-Vermögenswerte zu verschärfen[7], deuten auf ein wachsendes Bewusstsein für die Notwendigkeit einer strengeren Regulierung im Kryptobereich hin.

Der Preis von Bitcoin ist kein Indikator für seine Nachhaltigkeit. Es gibt keine wirtschaftlichen Fundamentaldaten, es gibt keinen fairen Wert, aus dem ernsthafte Prognosen abgeleitet werden können. Es gibt keinen "Preisnachweis" in einer spekulativen Blase. Stattdessen zeigt die Wiederbelebung der spekulativen Blase die Effektivität der Bitcoin-Lobby. Die "Markt"-Kapitalisierung quantifiziert den gesamten gesellschaftlichen Schaden, der entstehen wird, wenn das Kartenhaus zusammenbricht. Es ist wichtig, dass die Behörden wachsam sind und die Gesellschaft vor Geldwäsche, Cyber- und anderen Verbrechen, finanziellen Verlusten für finanziell weniger gebildete Personen und umweltweiten Schäden schützen. Diese Aufgabe wurde bisher nicht erfüllt.

Von Ulrich Bindseil und Jürgen Schaaf

Referenzen

Athanassakos, G. und B. Seeman (2024), "Here’s what’s really behind bitcoin’s recent rally", Globe and Mail, 4. Januar.

Bindseil, U., P. Papsdorf und J. Schaaf (2022), "Die verschlüsselte Bedrohung: Die sozialen Kosten von Bitcoin und regulatorische Antworten", SUERF Policy Note, Nr. 262, 7. Januar.

Bloomberg (2024), "Kleine Anleger kehren langsam in die Kryptowelt zurück." von O. Kharif und Y. Yang, Bloomberg News, 18. Februar.

Chainanalysis (2024), "2024 Crypto Crime Trends: Illicit Activity Down as Scamming and Stolen Funds Fall, But Ransomware and Darknet Markets See Growth", 18. Januar.

Cohan, W. (2024), "Bitcoin ETFs miss the point", in Financial Times, 6. Januar

Cong, W. et al. (2023), "Crypto Wash Trading", 69 Mgmt. Sci. 6427.

Dunn, W. (2021), "Bitcoin’s gold rush was always an illusion", in: The New Statesman, 20. Juli.

Forbes (2022), "More Than Half Of All Bitcoin Trades Are Fake", 26. August.

Gabaix, X. und R.S.J. Koijen (2022), "In Search of the Origins of Financial Fluctuations: The Inelastic Markets Hypothesis", Swiss Finance Institute Research Paper No. 20-91, veröffentlicht 23. Oktober 2020; zuletzt überarbeitet: 13. Mai.

Gandal, N., J.T. Hamrick, T. Moore und T. Oberman (2018), "Price manipulation in the Bitcoin ecosystem", Journal of Monetary Economics, Band 95, Mai 2018, Seiten 86-96.

Greenberg, A. (2024), "Child abusers are getting better at using crypto to cover their tracks", Wired, 11. Januar.

Griffin, J. M. und A. Shams (2020), "Is Bitcoin Really Un-Tethered?", 15. Juni.

New York Times (2024), "Bitcoin E.T.F.s Come With Risks. Here’s What You Should Know", von Tara Siegel Bernard, veröffentlicht am 19. Januar, aktualisiert am 21. Januar.

Noonan, L. und A. Smith (2024), "Crypto and fintech groups fined USD 5.8 bn in global crackdown on illicit money", 9. Januar.

Reuters (2024), "SEC account hack renews spotlight on X's security concerns", von Zeba Siddiqui und Raphael Satter, 10. Januar.

Reuters (2024a), "Tougher EU money laundering rules target cryptoassets and dealers in luxury cars", von Huw Jones, veröffentlicht am 18. Januar.

Reuters (2024b), "Crypto ransom attack payments hit record $1 billion in 2023 – Chainalysis", von Medha Singh, 7. Februar.

Rosen, P. (2024), "BlackRock chief Larry Fink sees crypto ETFs as 'stepping stones to tokenization", Business Insider, 12. Januar.

The Economist (2021), "Crypto lobbying is going ballistic – As regulators toughen up, companies hope to influence where the rules end up", 12. Dezember.

UNODC (2024), "Casinos and cryptocurrency: major drivers of money laundering, underground banking, and cyberfraud in East and Southeast Asia", Regional Office for Southeast Asia and the Pacific, Bangkok (Thailand), 15. Januar.

Die in jedem Blog-Eintrag geäußerten Ansichten sind die der Autoren und spiegeln nicht unbedingt die Ansichten der Europäischen Zentralbank und des Eurosystems wider.

Besuchen Sie The ECB Blog und abonnieren Sie zukünftige Beiträge.